Deze paragraaf geeft inzicht in de geraamde opbrengsten van de lokale heffingen, het beleidskader, de gehanteerde (financiële) uitgangspunten en de (lokale) lastendruk voor de inwoners van Tilburg. Ook lichten we in het kort ons kwijtscheldingsbeleid toe.

Opbrengsten lokale heffingen

De belangrijkste opbrengsten vande lokale heffingen zijn in onderstaande tabel opgenomen. De verantwoorde opbrengsten in de jaarrekening zijn inclusief de effecten van voorgaande belastingjaren.

Heffing | Jaarrekening | Begroting | Begroting |

|---|---|---|---|

Onroerendezaakbelasting (OZB) | 56.302 | 60.222 | 62.232 |

Hondenbelasting | 1.888 | 1.990 | 1.934 |

Precariobelasting | 682 | 939 | 764 |

Reclamebelasting | 1.141 | 1.146 | 1.193 |

Bedrijveninvesteringszone (BIZ) | 492 | 468 | 468 |

Toeristenbelasting | 745 | 809 | 838 |

Afvalstoffenheffing | 31.956 | 33.703 | 35.479 |

Rioolheffing | 15.192 | 16.404 | 18.995 |

Omgevingsvergunning (onderdeel bouw) | 5.970 | 6.707 | 7.639 |

Totaal | 114.368 | 122.388 | 129.542 |

Beleidskader/uitgangspunten

De belastingtarieven worden vanaf 2025 in principe geïndexeerd op basis van de bbp-index, conform de nieuwe normeringssystematiek van het gemeentefonds

Uitzondering hierop is de hondenbelasting waarbij we uitgaan van 100% kostendekkendheid (incl. de extra te realiseren opbrengst van € 220.000,-).

Kostendekkendheid

De afvalstoffen- en rioolheffing mogen maximaal 100% kostendekkend zijn. De tarieven worden bepaald door de toe te rekenen directe kosten te verhogen met een opslag voor overhead en fictieve btw. De overhead wordt op basis van begrote c.q. werkelijke uren toegerekend. Kostencomponenten die niet toegerekend mogen worden zijn geëlimineerd.

Afvalstoffenheffing | Jaarrekening | Begroting | Begroting |

|---|---|---|---|

Kosten taakveld(en) incl. omslagrente | 25.910 | 27.653 | 28.996 |

Inkomsten taakveld(en) incl. omslagrente | -4.564 | -4.327 | -4.429 |

Netto kosten taakveld | 21.346 | 23.326 | 24.567 |

Toe te rekenen kosten: | |||

Overhead incl. omslagrente | 7.269 | 7.374 | 7.841 |

Fictieve BTW | 2.857 | 3.003 | 3.071 |

Totale kosten | 31.472 | 33.703 | 35.479 |

Opbrengst heffingen | 31.956 | 33.703 | 35.479 |

Dekkingspercentage | 102% | 100% | 100% |

Storting voorziening Afvalstoffenheffing | 484 | ||

Dekkingspercentage incl. reserve en/of voorziening | 100% | 100% | 100% |

Rioolheffing | Jaarrekening | Begroting | Begroting |

|---|---|---|---|

Kosten taakveld(en) incl. omslagrente | 14.871 | 15.827 | 17.723 |

Inkomsten taakveld(en) incl. omslagrente | -489 | -69 | 0 |

Netto kosten taakveld | 14.382 | 15.785 | 17.723 |

Toe te rekenen kosten: | |||

Overhead incl. omslagrente | 916 | 851 | 998 |

Fictieve BTW | 2.301 | 2.724 | 3.175 |

Totale kosten | 17.599 | 19.333 | 21.895 |

Opbrengst heffingen | 15.192 | 16.404 | 18.995 |

Dekkingspercentage | 86% | 85% | 87% |

Onttrekking egalisatiereserve en/of voorziening Rioolheffing | 2.408 | 2.929 | 2.900 |

Dekkingspercentage incl.reserve en/of voorziening | 100% | 100% | 100% |

Het dekkingspercentage voor de rioolheffing bedraagt in 2026 87% omdat besloten is om de tarieven met 12,5% te laten stijgen.

Het dekkingspercentage van de totale legesverordening mag (wettelijk) maximaal 100% bedragen. Waar mogelijk en toegestaan passen we kruissubsidiëring toe, o.a. binnen het onderdeel bouwen omdat de tarieven daar gebaseerd zijn op de genormeerde bouwsom.

Legesverordening | Lasten | Baten | Dekkingspercentage |

|---|---|---|---|

Titel 1 Algemene dienstverlening | |||

§ 1 Burgerlijke stand | 368 | 286 | 77,8% |

§ 2 Reisdocumenten en Nederlandse identiteitskaart | 3.912 | 3.372 | 86,2% |

§ 3 Rijbewijzen | 765 | 890 | 116,3% |

§ 4 Verstrekkingen in het kader van de basisregistratie persoonsgegevens | 221 | 122 | 55,4% |

§ 7 Overige publiekszaken | 1.085 | 370 | 34,1% |

§ 8 Gemeentearchief | 2 | 2 | 100,0% |

§ 9 Bijzondere wetten | 541 | 237 | 43,9% |

Totaal titel 1 | 6.894 | 5.281 | 76,6% |

Titel 2 Dienstverlening vallend onder de Omgevingswet | |||

§ 2.3 Activiteiten m.b.t. bouwwerken | 8.118 | 7.639 | 94,1%* |

§ 2.4 Activiteiten m.b.t. cultureel erfgoed en werelderfgoed | 30 | 11 | 36,1% |

§ 2.5 Milieubelastende activiteit | 150 | 150 | 100,0% |

Overige tarieven | 1.077 | 765 | 71,0% |

Overige activiteiten | 331 | 193 | 58,3% |

Totaal titel 2 | 9.707 | 8.758 | 90,2% |

Titel 3 Dienstverlening vallend onder Europese dienstenrichtlijn en niet vallend onder titel 2 | |||

§ 1 Horeca | 779 | 466 | 59,8% |

§ 3 inkeltijdenwet | 4 | 2 | 50,4% |

§ 4 Organiseren evenement of markt | 392 | 134 | 34,3% |

§ 5 Standplaatsen | 23 | 3 | 11,1% |

§ 6 Huisvestingswet 2014 | 69 | 25 | 36,1% |

Totaal titel 3 | 1.267 | 630 | 49,7% |

Totaal kostendekkendheid | 17.867 | 14.668 | 82,1% |

* Vanaf de programmabegroting 2024 is de kostendekkendheid voor bouwleges in stappen opgehoogd. In 2027 werken we toe naar een kostendekkendheid van 100%

De opbrengsten van de reclamebelasting en BIZ worden, na aftrek van de door de gemeente gemaakte kosten, doorbetaald aan de betreffende stichtingen.

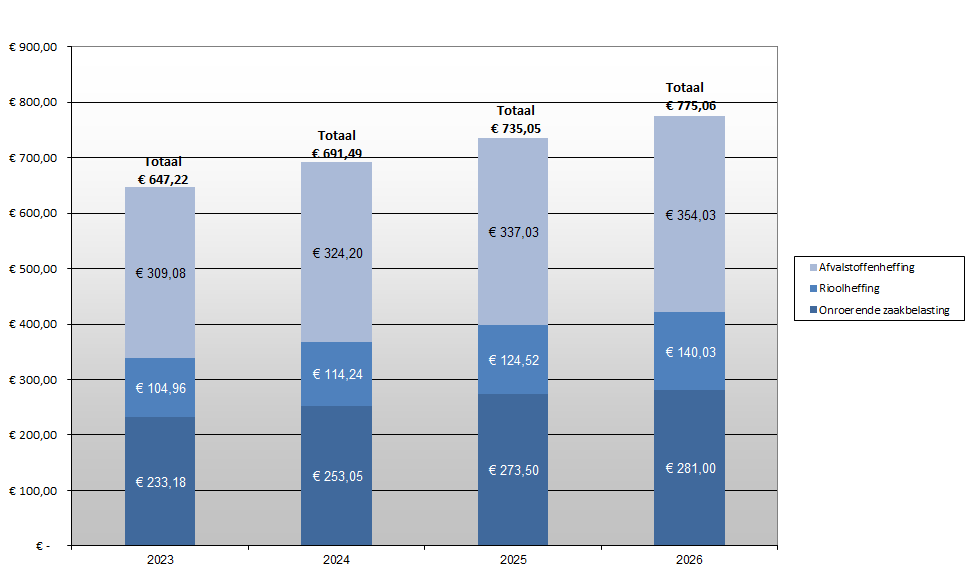

Lokale lastendruk

De ontwikkeling van de woonlasten voor een meerpersoonshuishouden is in onderstaande tabel opgenomen. Ten opzichte van 2025 zijn de woonlasten met € 40 gestegen.

Kwijtscheldingsbeleid

Ons kwijtscheldingsbeleid is gebaseerd op de wettelijke regelgeving. Indien de belastingplichtige een minimumloon heeft en weinig vermogen, wordt in principe kwijtschelding verleend. Kwijtschelding kan worden verleend voor afvalstoffenheffing, rioolheffing, OZB en hondenbelasting.