Bouwgrond in exploitatie

Onder deze categorie vallen de gronden in eigendom van de Gemeente Tilburg waarvoor de gemeenteraad een grondexploitatiecomplex en een grondexploitatieberekening heeft vastgesteld. Het betreffen gronden die zich in een transformatieproces bevinden waarbij in bezit zijnde grond en (eventueel) aanwezige opstallen worden omgevormd naar bouwrijpe grond, met als oogmerk (opnieuw) te worden bebouwd.

In het ‘overzicht alle grondexploitaties’, verderop in deze bijlage, zijn de resultaten aangegeven van alle lopende exploitaties. Op basis van deze resultaten is een voorziening verlies benodigd van in totaal € 59,8 miljoen. Dit is gelijk aan de stand van de voorziening verlies bij de jaarrekening 2024.

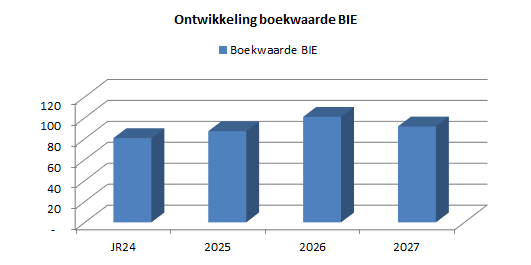

De per eind 2025 af te sluiten plannen kennen een positief resultaat van € 0,1 miljoen. De boekwaarde bestaat uit het saldo van de reeds gemaakte kosten (verwerving, bouw- en woonrijp maken, plan- en apparaatskosten, rente), opbrengsten en genomen winsten. Dit geïnvesteerd vermogen in de BIE bedraagt bij de jaarrekening 2024 € 80,5 miljoen.

Door geraamde investeringen in Wijkevoort stijgt de boekwaarde de komende jaren nog, waarna de boekwaarde structureel zal dalen door grondverkopen. Het is normaal dat bij een grondexploitatie de kosten voor de baat uitgaan.

Vanaf 2030 dalen de boekwaarden hard, met name door de geraamde opbrengsten op Wijkevoort. Indien nieuwe plannen in gang worden gezet zal de aangegeven boekwaarde stijgen.

Mutatie winstneming

In artikel 16 lid c van het BBV is opgenomen dat de paragraaf grondbeleid een actuele prognose van de te verwachten resultaten van de totale grondexploitatie moet bevatten. Dit integraal doorrekenen van alle plannen wordt 2 keer per jaar uitgevoerd. dit gebeurt zowel bij de programmabegroting als bij de jaarrekening. Daarbij worden de verwachtingen met betrekking tot kosten en opbrengsten in de grondexploitaties bijgesteld. De verzamelde Tilburgse grondexploitaties kennen een doorkijk van maximaal 10 jaar (tot 2033).

Het voorzichtigheidsbeginsel leidt ertoe dat realisatie van winst moet worden uitgesteld tot daarover voldoende

zekerheid bestaat. Dit betekent echter niet dat pas winst moet worden genomen bij het afsluiten van het

grondexploitatiecomplex. Volgens het realisatiebeginsel dient in de situatie dat voldoende zekerheid is over de winst, de winst te worden genomen. De tussentijdse winstneming is gebaseerd op "The percentage of completion" methode:

Percentage kostenrealisatie x percentage opbrengstrealisatie x verwachte winst.

De tussentijdse winstneming wordt vanuit het exploitatieresultaat van het plan gestort in het FSO. Voor een specificatie van de verwachte winstneming wordt verwezen naar het Overzicht van plannen (zie overzicht grondexploitatieprojecten).

De reserve tussentijdse winstneming ontwikkelt zich als volgt:

Tabel reserve tussentijdse winstneming (x € 1 miljoen) | Jaarrekening 2024 | Programmabegroting 2026 | Mutatie |

|---|---|---|---|

Beginstand reserve tussentijdse winstneming | 8,1 | 6,7 | -1,4 |

Mutatie winstneming | -1,4 | 0,5 | 1,9 |

Eindstand reserve tussentijdse winstneming | 6,7 | 7,2 | 0,5 |

Mutaties in deze reserve vinden plaats doordat:

- We plannen afsluiten. Er wordt dan geen tussentijdse winst meer genomen, maar een definitieve winstneming ten gunste van het FSO. Of;

- Omdat plansaldi wijzigen (positief of negatief).

De mutatie ten opzichte van de Jaarrekening 2024 is € 0,5 miljoen positief. Belangrijkste mutatie betreft het verder vorderen in de tijd van Stappegoor Kazerneterrein en Tradepark Noord T58 waardoor meer winst genomen moet worden.